ベネフィット・ワン(証券コード:2412)の株情報:ファンダメンタル・決算まとめ

ベネフィット・ワンの2021年3月期 第2四半期決算説明資料を読み解くと売上高17,190百万円に対して 経常利益は4,487百万円の黒字 となっています。2020年3月期 第2四半期の売上高が17,957百万円、経常利益は3,795百万円の黒字でしたので、 減収・増益 となっています。

2021年3月期 第2四半期(累計)の連結業績予想は2020年10月22日に 上方修正 しています。福利厚生事業において、顧客の宿泊やレジャーメニューの利用が減少し、補助金支出が減少したことにより、売上は大きな変化がなかったものの経常利益が30%以上の大幅な修正となりました。

一見経常利益が3割以上増えていいことのように思えますが、顧客が福利厚生施設を使わなかったということから、経営状況が芳しくない企業が 契約を解除、もしくは縮小を模索するリスク もあると思われます。

旅行・航空・鉄道など新型コロナウィルスの影響で業績不振に陥った会社がコスト削減をする際に、真っ先に手を付けるのが福利厚生の部分となるかもしれません。今後の契約社の増減により株価のトレンドが変わっていきそうです。

しかしベネフィット・ワンも手をこまねいているわけではなく給与天引き構想など面白い取り組みをしていますので、この辺りは期待できそうですね♪

福利厚生「ベネフィット・ワン」

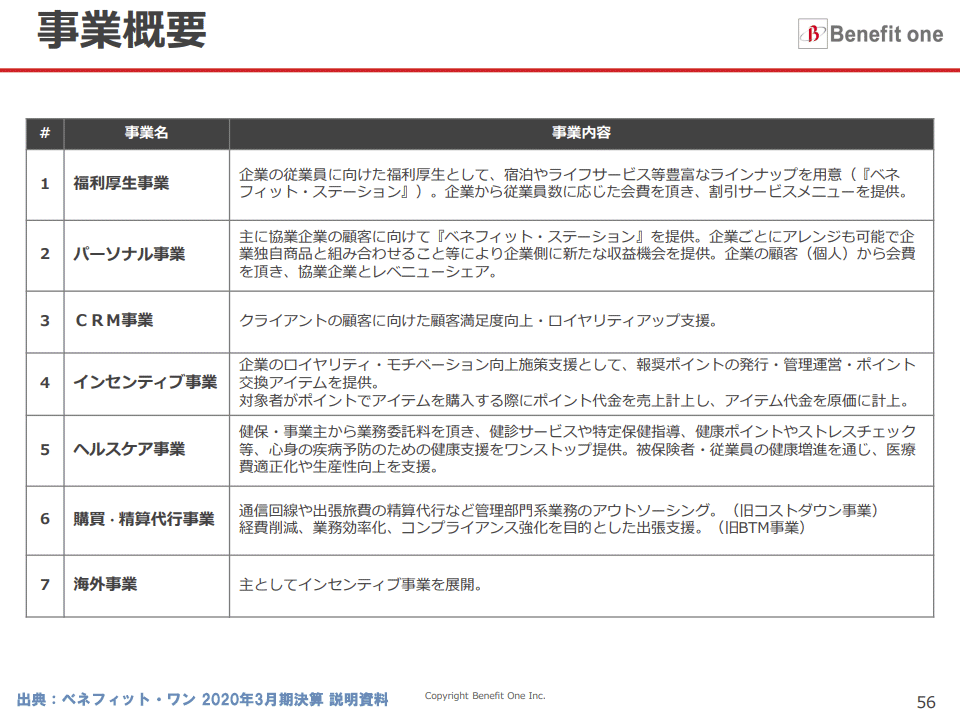

会社名にもなっている福利厚生サービスの「 ベネフィット・ワン 」が売上の5割以上を占める主力事業となっています。企業の福利厚生のほか、契約企業の従業員を主体とした個人にもサービスを提供しています。

働き方改革の流れにも乗って法人会員の 契約は順調に伸びている ようです。先述のように新型コロナウィルスの影響で福利厚生施設の利用が伸びなかったことから、法人契約の解除などが進まないのかが少し心配になるところです。

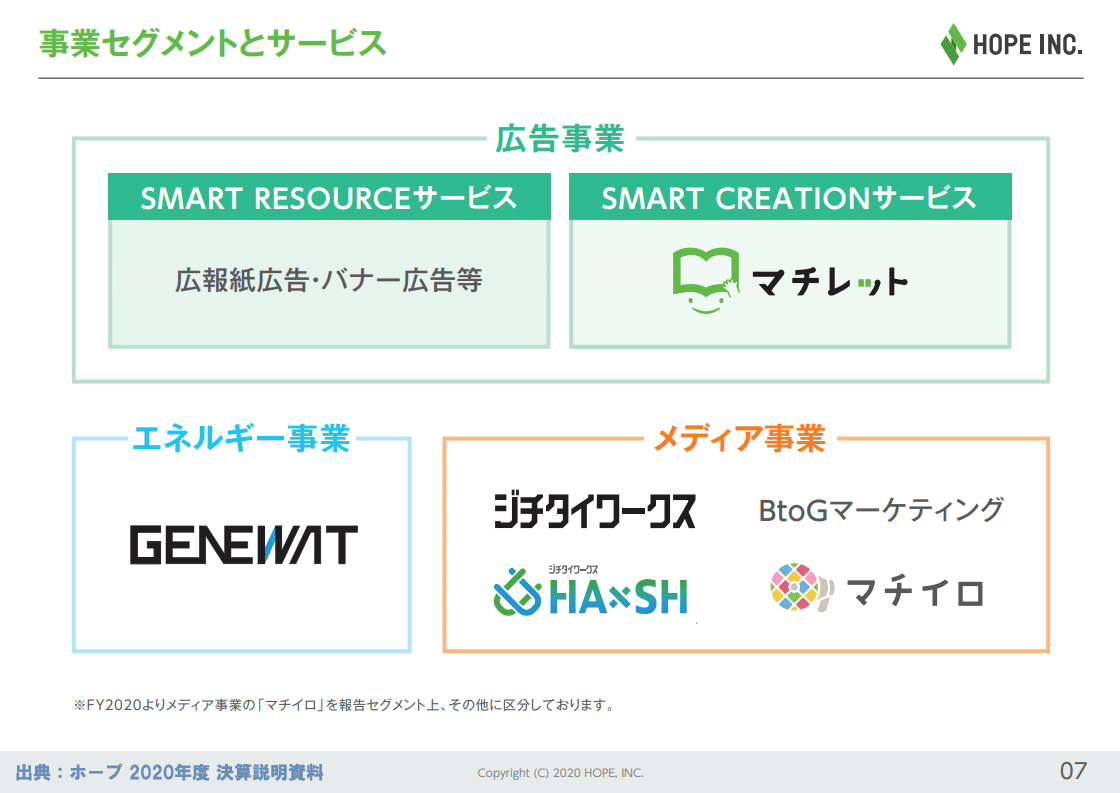

事業内容一覧

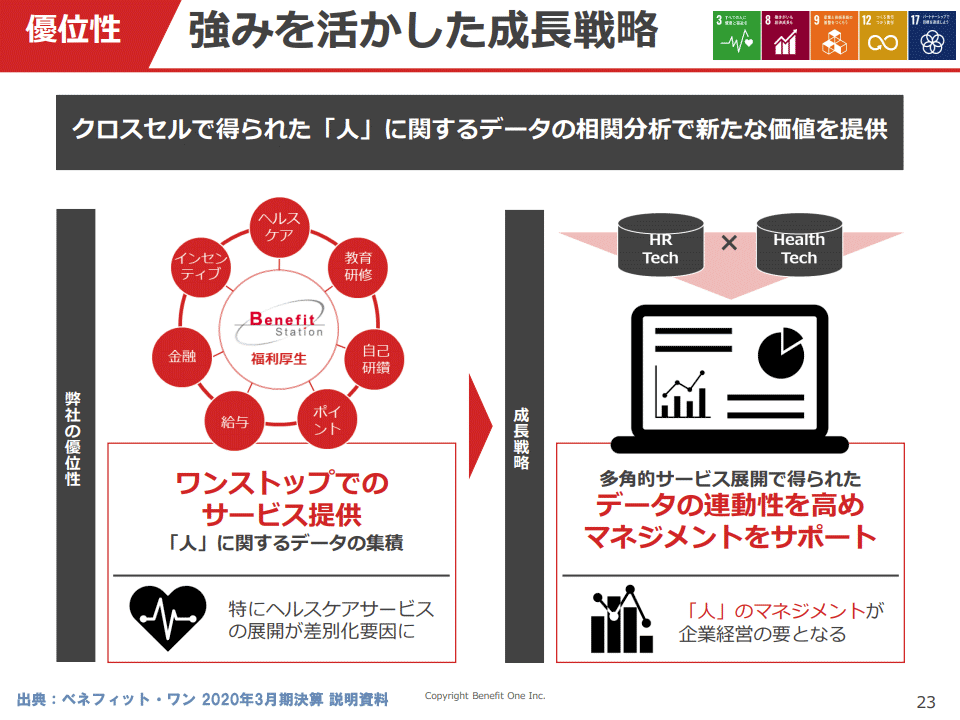

福利厚生事業だけではリスクが大きいのはベネフィット・ワンも理解しているのか、様々な事業を手掛けています。国内でインセンティブ事業やヘルスケア事業や購買・精算代行事業を手掛けているほか、 海外 にもインセンティブ事業で進出しています。

ヘルスケア事業は売上の25%程度にまで成長しており、2本目の柱としての役割を果たしています。企業や個人の健康意識の高まりが追い風となっています。健診や指導をオンライン化することにより コスト削減 も図れることから利益率がさらに上昇しそうです。

インセンティブ事業も売上の10%程度と貢献していますが、ここ数年の伸び率に関しては横ばいの状況となっています。今は 海外に注力 しているようですので、海外事業が伸びれば株価にも影響がありそうですね。

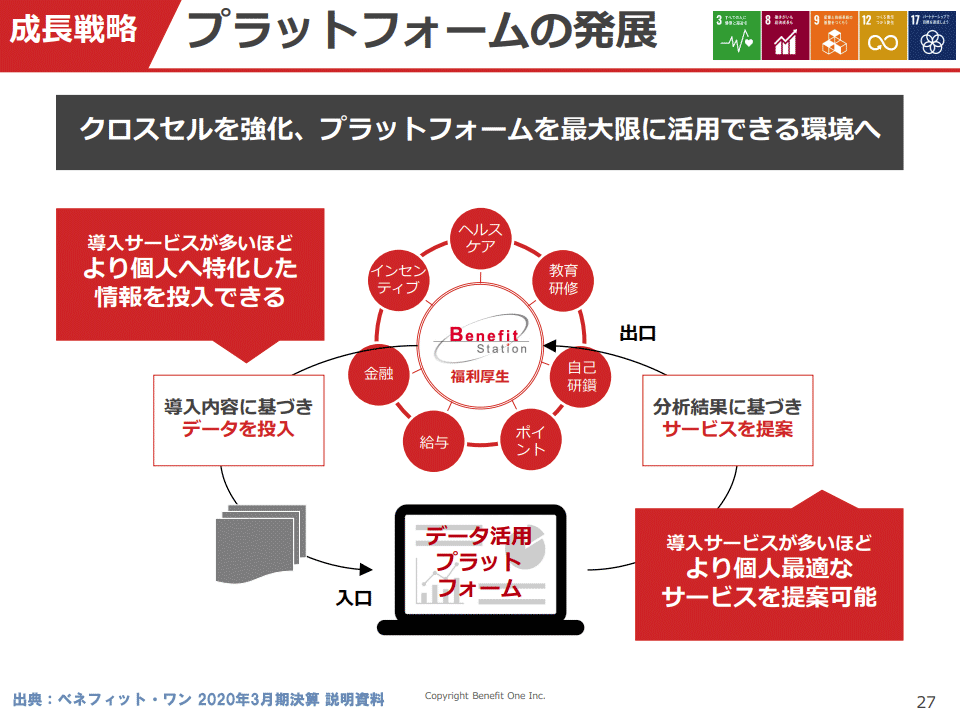

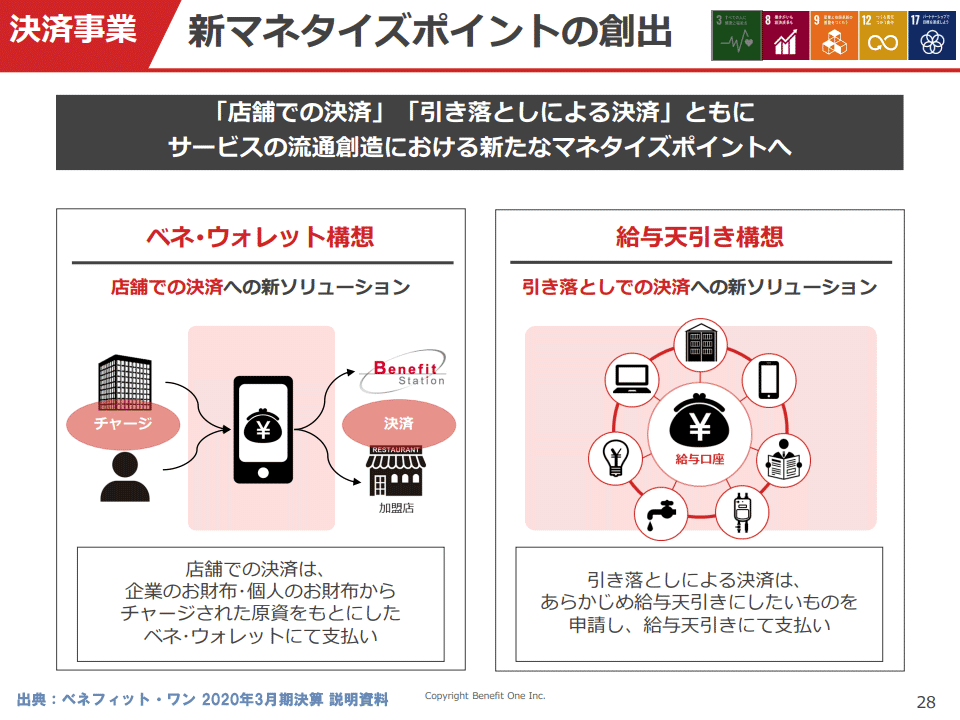

新マネタイズポイントの創出

今後の成長に向けてベネフィット・ワンでは 新たなマネタイズポイントを模索 しています。具体的には以下のような構想があります。

ベネ・ウォレット構想(店舗での決済への新ソリューション)

給与天引き構想(引き落としでの決済への新ソリューション)

このうち給与天引き構想では、電気代やガス代などの固定費を給与天引きにすることにより、個人が一人一人決済するよりも、 企業がまとめて1回で決済 することにより、決済手数料を安くできてお得になるという構想です。

なるほど。と思いました。この事業はうまくいくと次の柱になるかもしれませんね。既存顧客の企業から導入を始めて契約企業数が増えれば、成長期待で 株価はさらに上に行くかも しれませんね。

ベネフィット・ワンのIR情報は以下のリンクから

⇒ ベネフィット・ワン IR

⇒ Twitter 情報 (ベネフィット・ワン での検索結果)