パークシャ(PKSHA)テクノロジー(証券コード:3993)の株情報:ファンダメンタル・決算まとめ

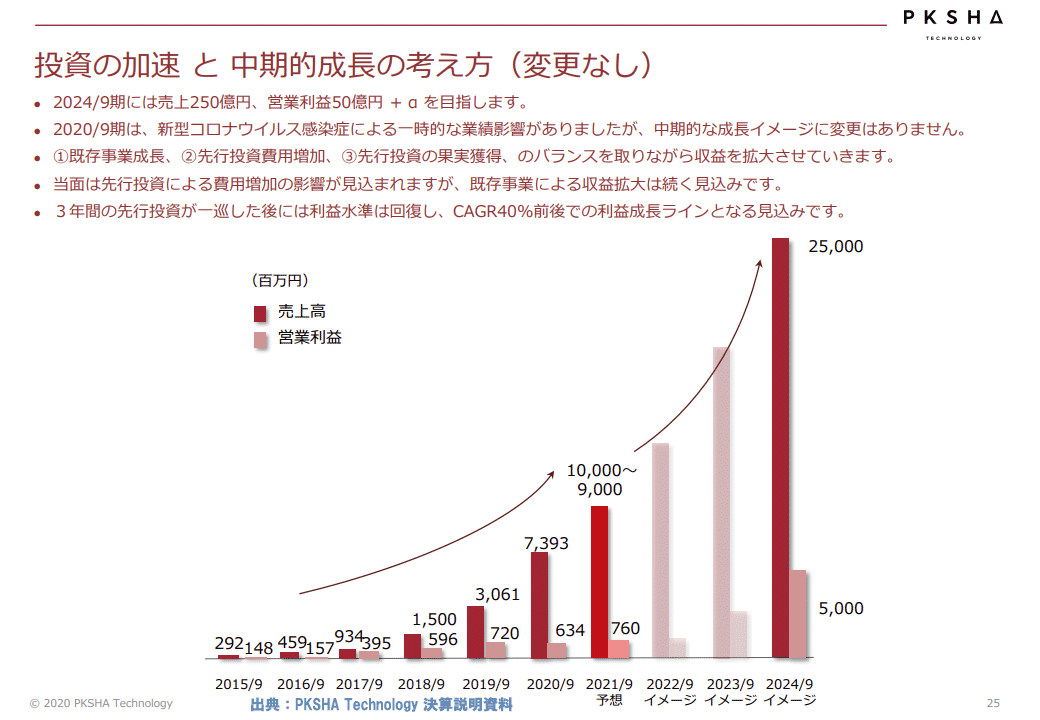

パークシャテクノロジー(PKSHA)の2020年9月期 決算短信を読み解くと売上高7,393百万円に対して 経常利益は602百万円の黒字 となっています。2019年9月期の売上高が3,061百万円、経常利益は592百万円の黒字でしたので、 大幅な増収・増益 となっています。

新型コロナウィルスの影響で売上、経常利益ともに期初の予想を下回ったものの、特に 売上高の伸びが141% と 非常に高い成長率を維持 しています。このような伸び盛りのAIベンチャーは利益を出すよりも、さらなる成長への投資の方が大切ですので、74億の売上で6億の経常利益を確保しているPKSHAの利益水準は戦略的だと言えるでしょう。

来期やさらに次の年に同じような 成長率を維持できるかどうか が、株価上昇のカギとなるでしょう。もちろん成長期待が高いので少しの成長では株価は上昇しないですが、期待以上の売上、経常利益の数字を出せば、 一気に数倍になることもあり得る のがITベンチャー、特にAI関連株ですので、爆発に期待したいところですね。

パークシャテクノロジーとは

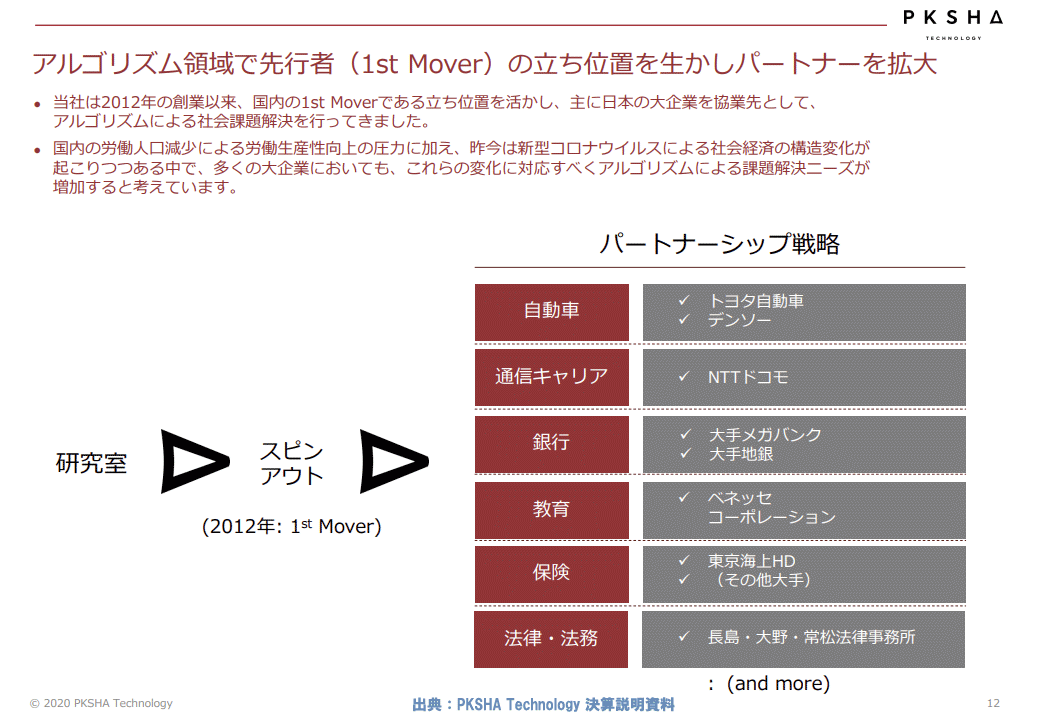

パークシャテクノロジーはIT関連の成長株で、アルゴリズム開発とその応用をワンストップで行う 東大発のAIベンチャー企業 です。

トヨタ自動車、NTTドコモ、ベネッセコーポレーション、東京海上HD、大手メガバンク、大手法律事務所など 日本の名だたる大企業がパートナー となっています。東京大学のAI研究で有名な松尾研究室のメンバーが創業したAIベンチャーであり、それだけ 技術力と信頼がある ということでしょう。

駐車場機器の製造販売を行うアイテック社を買収するなど M&Aにも積極的 です。

2020/9期の 売上高の約70%は既存の顧客からの売上 であり、高い継続率と積上モデル型の収益構造となっています。PKSHAは新規顧客獲得に加え、既存顧客様との関係性継続に努めますとしており、 今後も安定した売上が見込める事業モデル となっています。

PKSHA TechnologyのAI・アルゴリズム製品群

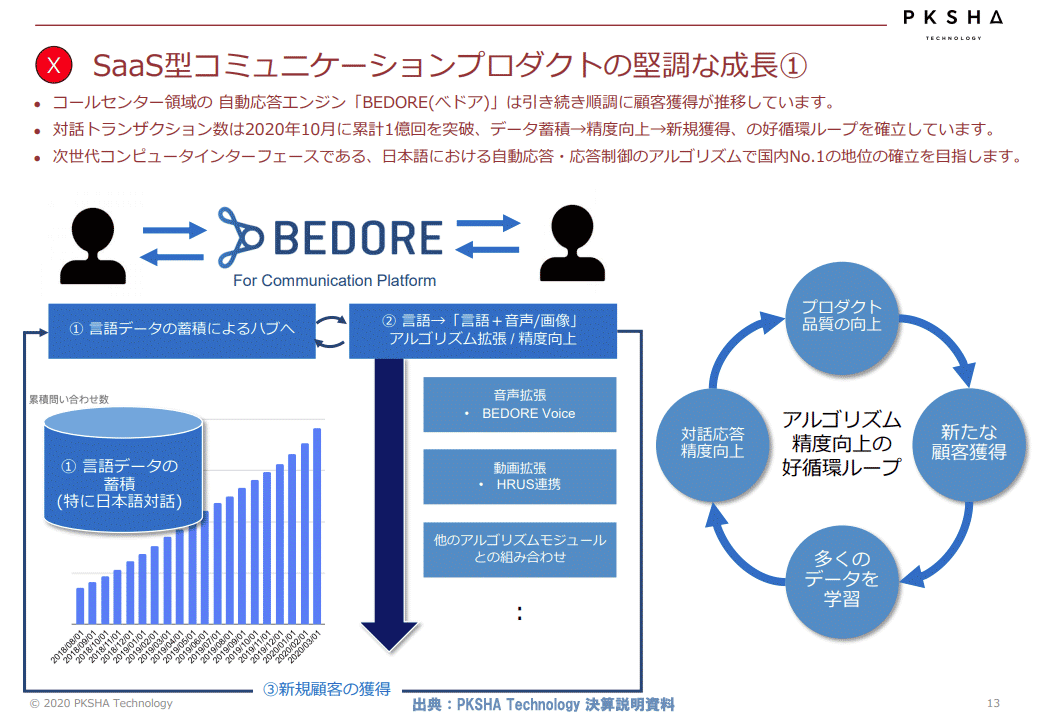

コールセンターのAIを活用した自動応答エンジン である「BEDORE(べドア)」は、①データ蓄積 → ②精度向上 → ③新規獲得 の好循環ループを確立しており、対話トランザクション数が2020年10月に累計1億回を突破するなど順調に顧客を獲得しています。

また「特定業界+アルゴリズム技術」というコンセプトで 損保業界向けの合弁会社 として 東京海上HD と株式会社AlgoNaut、 製薬業界向け合弁会社 として メドピア とメドクロス株式会社を設立しています。今後もPKSHAのアルゴリズムが様々な業界で活躍しそうです。

また「決済×アルゴリズム」の分野では国内No.1のポジションを確立しており、 クレジットカードの不正利用 を動的アルゴリズムで検出し犯罪を抑制するシステムがクレディセゾンに導入されているほか、メガバンク系のクレジットカードなど導入が進んでいるとのことです。クレジットカードは安全性が命となりますので、これからも犯 罪を抑止するAIシステムは需要が高まりそう です。

教育の分野でもベネッセと共同開発した 学習アプリ である進研ゼミ高校講座「AI StLike」で第17回 日本e-Learning大賞経済産業大臣賞を受賞するなど、 デジタル教育関連銘柄 としても期待できそうです。

パークシャテクノロジーの今後の成長戦略

PKSHAの発表資料によると2024/9期には 売上250億円、営業利益50億円 + α を目指すとしています。今の成長率を続ければ不可能な数字ではありませんが、高い目標であることは間違いなさそうです。

パークシャの決算説明資料では業務の 「デジタル化」×「クラウド化」×「アルゴリズム化」が 今後、数十年は進行する としていますので、アルゴリズムが主力製品のPKSHAとしては、現在の成長率の維持あるいはさらなる飛躍に自信があるということでしょう。

この成長率を維持できるのであれば 今の株価は安値圏 であるという見方ができますが、期待が高いだけに 成長が鈍化すると株価はすぐに低迷 してしまうリスクもあります。

長期的には成長が期待できますが、決算で大きく株価が上下する銘柄になりそうですので、リスクを回避したい方は決算前に手じまいして様子を見るのも一つの手だと思います。

パークシャ(PKSHA)テクノロジーのIR情報は以下のリンクから

⇒ パークシャ(PKSHA)テクノロジー IR

⇒ Twitter 情報 (パークシャ(PKSHA)テクノロジー での検索結果)