GNI(証券コード:2160)の株情報:ファンダメンタル・決算まとめ

GNI(ジーエヌアイグループ)の2020年12月期 第3四半期決算短信を読み解くと売上高6,953百万円に対して 営業利益は1,411百万円の黒字 となっています。2019年12月期第3四半期の売上高が5,333百万円、営業利益は1,081百万円の黒字でしたので、 大幅な増収・増益 となっています。

バイオ創薬企業は総じて赤字企業が多いのですがGNIは しっかり利益を出している というところが特徴です。医薬品事業、医療機器事業、ヘルスケアビジネスの分野があります。

2020年10月16日にエンド・ステージ(肝硬変)の患者向けの「F351」(一般名:ヒドロニドン)の第2相臨床試験の完了を踏まえて、今後の方向性についてIRをリリースしました。

次の段階に進むのが、2021年12月期第2四半期(4~6月)ごろになるとのIRで、もっと早く進むのではないかと期待していた投資家の失望売りが殺到し、 2連続ストップ安となるなど株価は暴落 し、半額程度まで下がってしまいました。

今後反発するのか、ずるずる株価が下がってしまうのか、予想が難しいところです。 ボラ(値動き)が大きい ので投資をする場合は需給やチャートやGNIのIR情報などを見ながら慎重に判断する必要がありそうです。

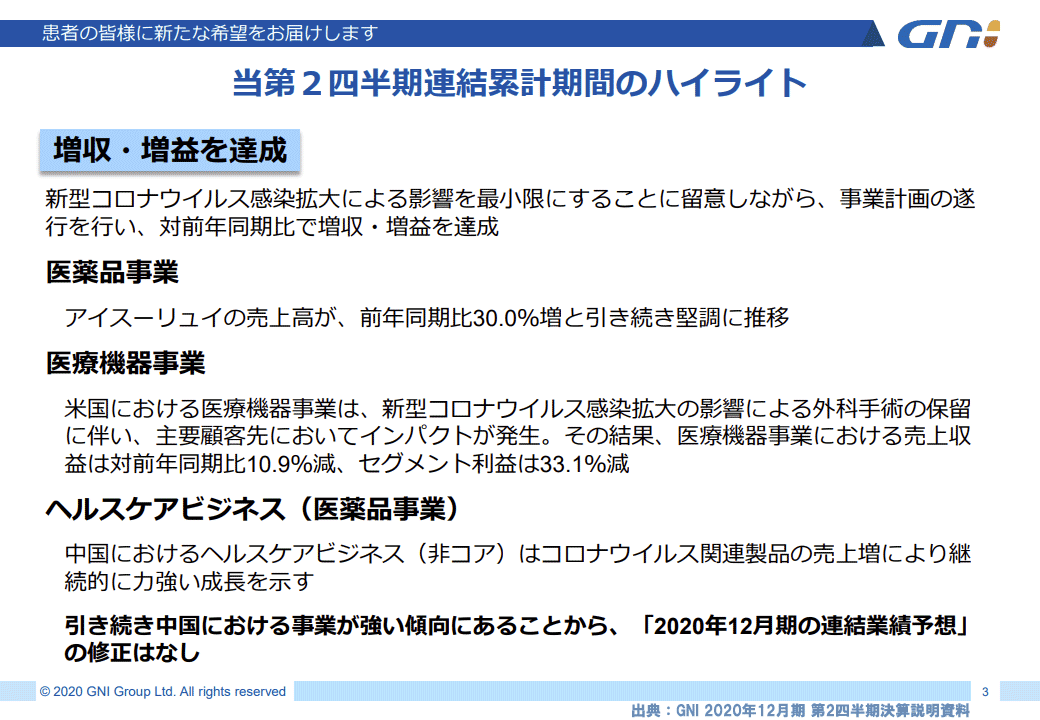

各事業のハイライト

<医薬品事業>

売上の大部分は医薬品事業が担っています。特に肺疾患(間質性肺疾患)向けの アイスーリュイ が、引き続き好調で売上高が前年同期比30.0%増となっています。

<医療機器事業>

米国における医療機器事業において、 新型コロナウイルス感染拡大のため 、外科手術の保留など主要顧客先において影響がありました。その結果、医療機器事業の売上収益は対前年同期比10.9%減、セグメント利益は33.1%減と 軟調な結果 に終わっています。

しかしながら原因ははっきりしているので新型コロナウィルスが落ち着けば売上は回復するものと思われます。

<ヘルスケアビジネス>

中国におけるヘルスケアビジネスは、新型コロナウイルス関連製品の売上増があって、引き続き 力強い成長 を見せています。

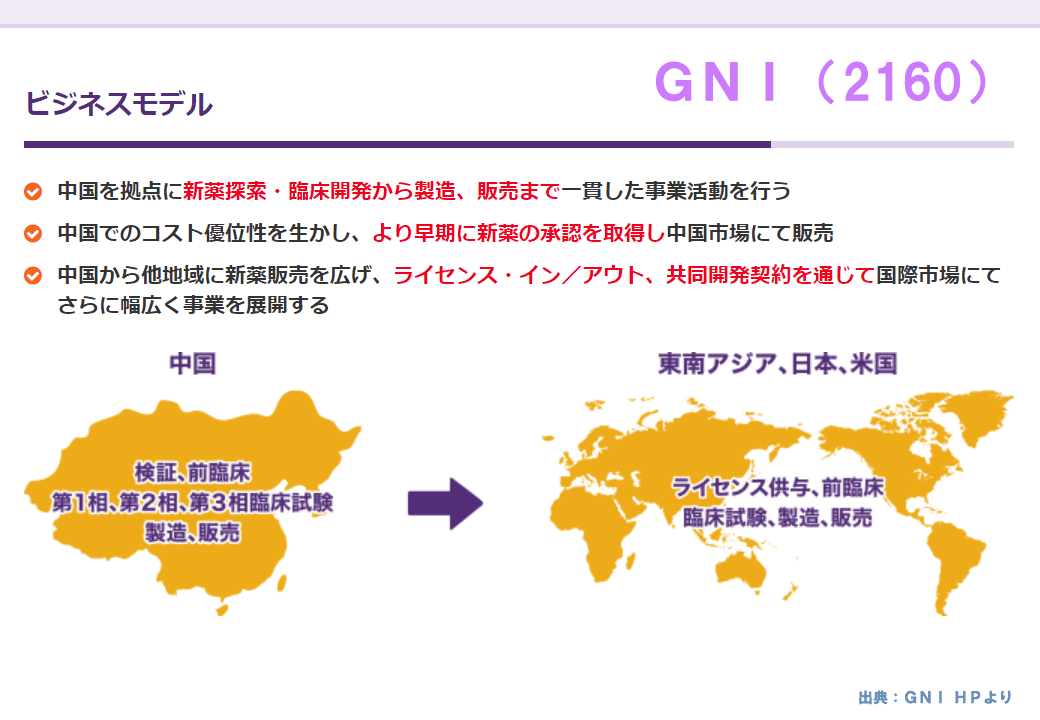

GNIのビジネスモデル

GNIの特長は他のバイオベンチャーとは違い中国を拠点にしているところです。新薬の探索・臨床開発から製造、販売まで 全てを中国 で行っています。中国は人件費が安いため日本企業とのコスト競争において優位性があると言えます。

中国でこれらの事業を行うことにより早期に新薬の承認を取得して、他の地域においてもライセンス・イン/アウト、共同開発契約を通じて 国際市場にてさらに幅広く事業を展開 する手法です。

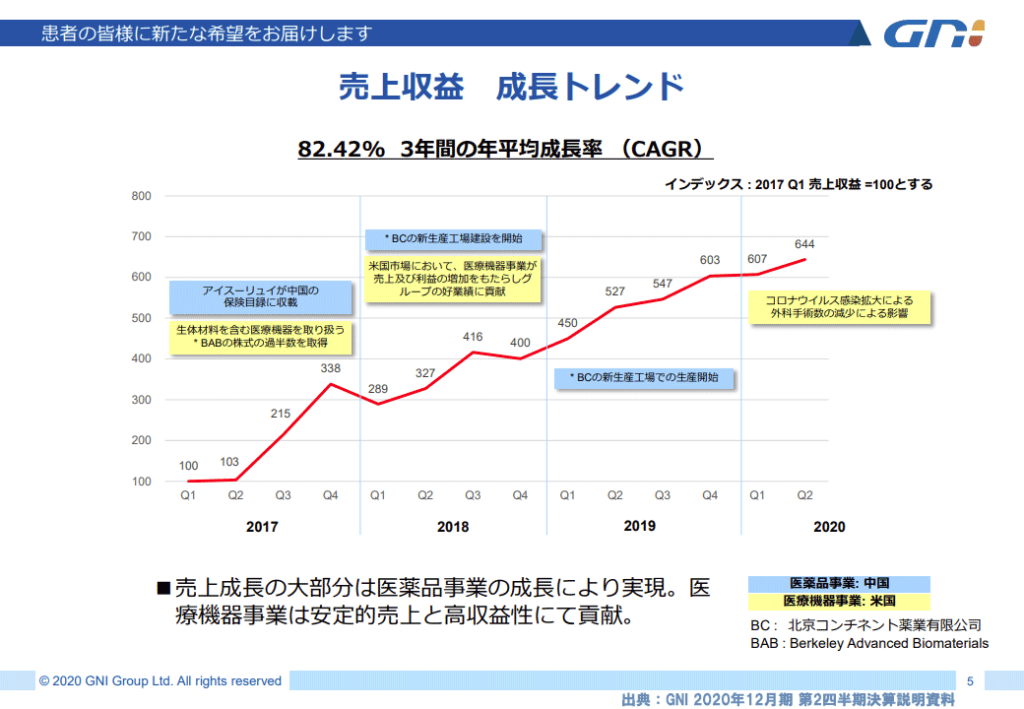

まずは人口が多い中国市場にて販売し、そこから日本や米国など他の地域に新薬販売を広げるという手法で、 売上収益は右肩上がりの成長 を続けています。

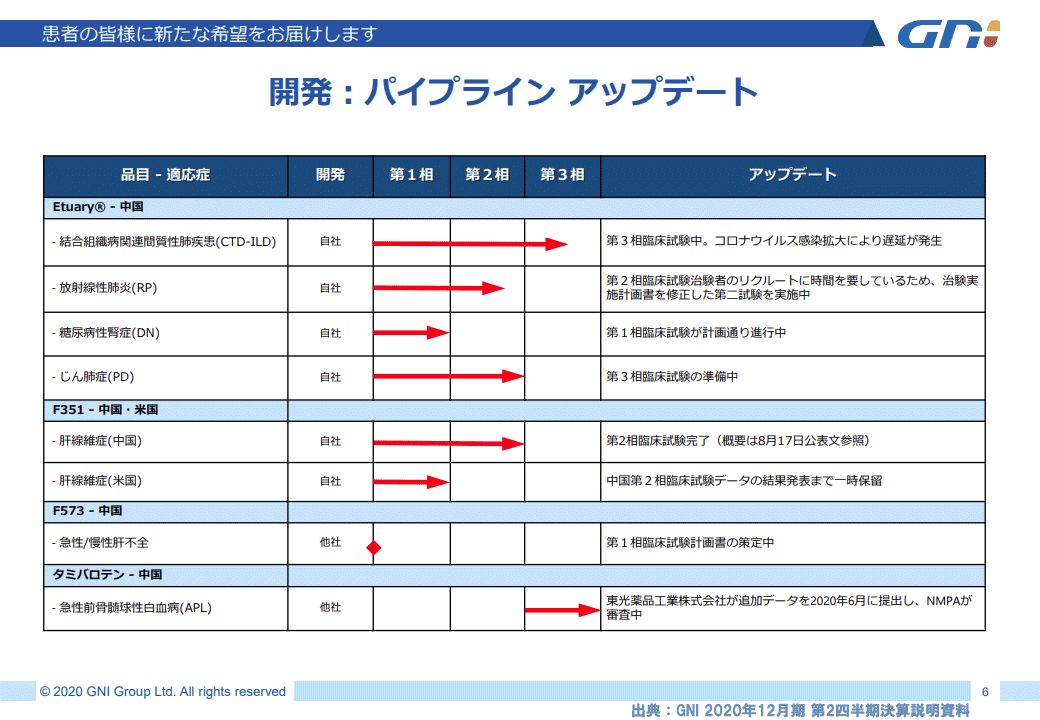

開発:パイプライン

<アイスーリュイ(Etuary)関連>

結合組織病関連間質性肺疾患(CTD-ILD)は中国において 第3相臨床試験中 であり、新型コロナウィルスの影響で遅延が発生していますが、上市に向けて期待が高まります。

じん肺症(PD)は第3相臨床試験の準備中、放射線性肺炎(RP)は第2相臨床試験中、糖尿病性腎症(DN) 第1相臨床試験が計画通り進行中といった状況です。

<F351>

肝線維症(中国)は第2相臨床試験完了し、第3臨床試験の準備中で先に進むのは、冒頭でも記載した通り2021年4~6月頃になりそうだという状況です。 この進捗が株価暴落の原因 となりました。米国では中国第2相臨床試験データの結果発表まで一時保留という状況です。

GNIのIR情報は以下のリンクから

⇒ GNI IR

⇒ Twitter 情報 (GNI での検索結果)