株価・決算・ファンダメンタルまとめ@エコミック:最新

エコミック(証券コード:3802)の株情報

エコミック(ECOMIC)の2021年3月期 第2四半期決算短信を読み解くと売上高469百万円に対して 経常利益は61百万円の赤字 となっています。2020年3月期第2四半期が売上高427百万円、経常利益は8百万円の赤字でしたので、 増収・赤字拡大 という結果となっています。

とはいえ、赤字は 人件費など成長へ向けた投資とJASDAQ上場に伴う費用 が発生したためで、理由が明確ですから 一時的な赤字は問題ない でしょう。

IT/DX/デジタル庁関連株として期待されるエコミックですが、 売上成長率の鈍化が気になる ところです。ライバルにシェアを奪われているのでしょうか。。デジタル庁発足という追い風もありますので高い成長率を見せることができれば株価は上昇するでしょう。

給与計算アウトソーシング

エコミックの主要な事業内容は

給与・賞与計算アウトソ-ソング

年末調整アウトソーシング

住民税額更新アウトソーシング

といったような 給与関連のアウトソーシング事業 ということになります。

その中でも売上は給与・賞与計算アウトソ-ソングが6割程度と大部分を占めています。

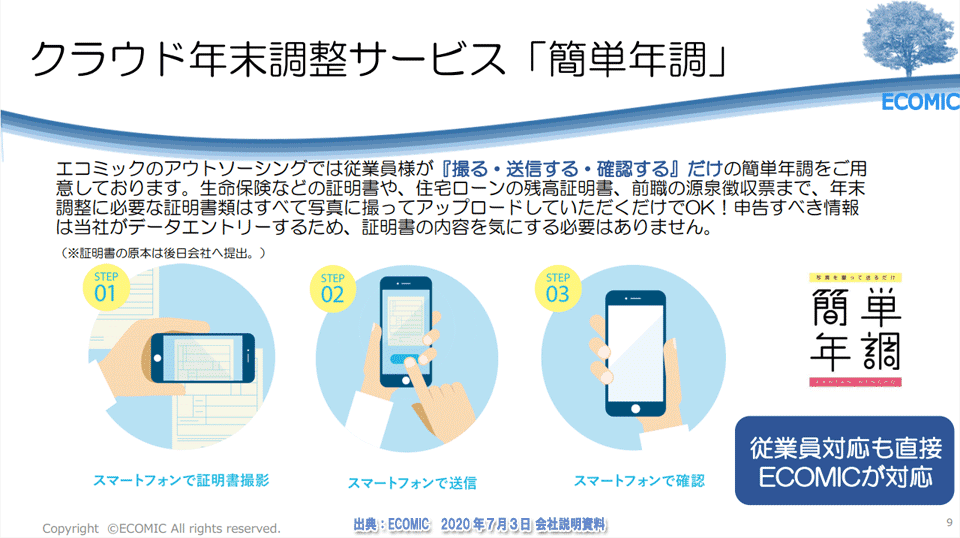

しかしながら2017年に投入したクラウド年末調整サービス「 簡単年調 」が好調で、スマートフォンで必要書類をクラウドに送信して ペーパーレスで完結する年末調整システム は、コロナ禍で テレワークが進むにつれて需要も高くなる のではないかと思われます。

従業員対応もECOMICが対応するということで、企業としては部門の人数を減らすこともできそうです。

この将来性を見越すと時価総額20億そこそこだというのは ねらい目 でしょう。

アウトソーシング事業:前期の実績と今期の見通し

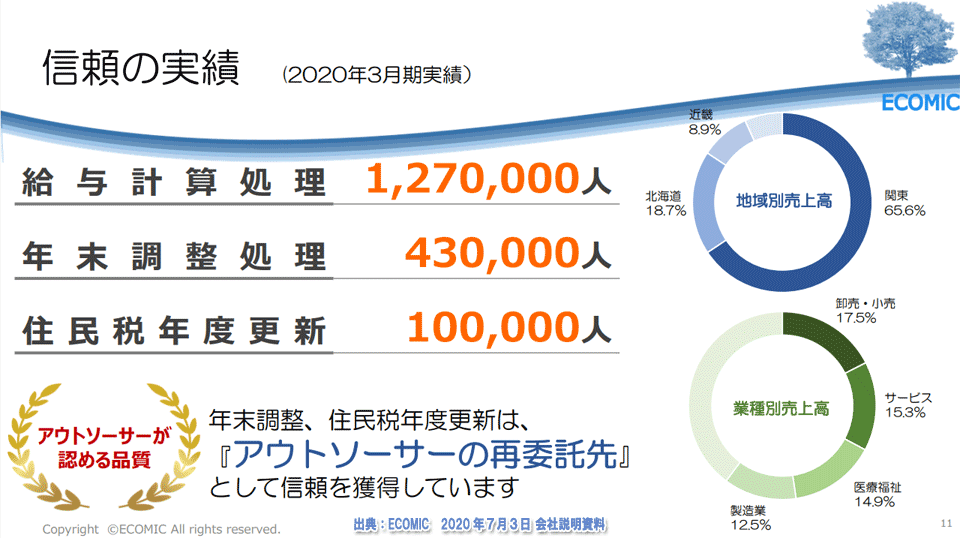

前期(2020年3月期)の実績は以下の通りとなっています。

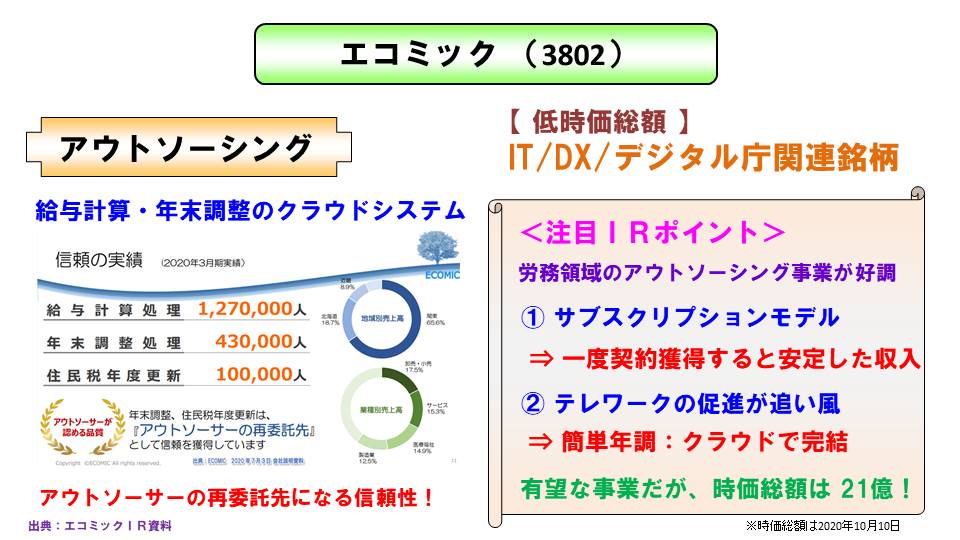

給与計算処理 1,270,000人

年末調整処理 430,000人

住民税年度更新 100,000人

そしてアウトソーサーのアウトソーシング先ともなっているようで、給与計算の分野においては 非常に信頼が高い と言えるでしょう。

売上をジャンル別でみると、卸売・小売、サービス、医療・福祉、がそれぞれ15%前後、それ以外が52%程度と比較的ばらけていて、ある業界の動向に左右されることもないので、今後も 安定した収益が見込めそう です。エコミックとしては特に24時間のシフト勤務で勤怠集計が複雑な 医療福祉分野でニーズが大きい と考えているようです。

またシェアはまだまだですが、伸び率でいくと 教育・学習支援業が前期比84%増 と、営業をかける分野も広げていっているようです。

そして地域別売上は 関東が65%以上 を占めており、続いて本社がある北海道が20%程度ありますが、関西や中京地区など、まだ 未開拓(シェアが低い)地域が多数 あり、クラウドを利用すれば地域関係なく事業を進めることができますので、 伸びしろはまだまだありそう だと考えられます。

テレワーク等の働き方改革やBCP(事業継続計画)への対応に伴って、 アウトソーシングの需要は増加 しており、業界全体も伸びているので、ライバルが増えるリスクはありますが 業態としても将来性がある と考えられます。

このようなことから私の判断としては エコミックを買い推奨 とさせていただきます。(私も1000円近辺でさっそく仕込む予定です)

エコミックのIR情報 及び Twitter情報は以下のリンクから

⇒ エコミックIR

⇒ Twitter 情報 (エコミック での検索結果)